Zusammenfassung eines Gesprächs mit A. De Gasperi über den Vollzug der ausserordentlichen Vermögensteuer in Italien, welcher zu einem Streitfall zwischen der Schweiz und Italien wird.

Printed in

Diplomatic Documents of Switzerland, vol. 19, doc. 65

volume linkZürich/Locarno/Genève 2003

more… |

▼▶Repository

| Archive | Swiss Federal Archives, Bern | |

▼ ▶ Archival classification | CH-BAR#E2001E#1969/121#2891* | |

| Old classification | CH-BAR E 2001(E)1969/121 117 | |

| Dossier title | Doppelbesteuerungsabkommen mit Italien (1952–1952) | |

| File reference archive | B.34.12.0 • Additional component: Italien |

Facsimile

Facsimile

dodis.ch/8942

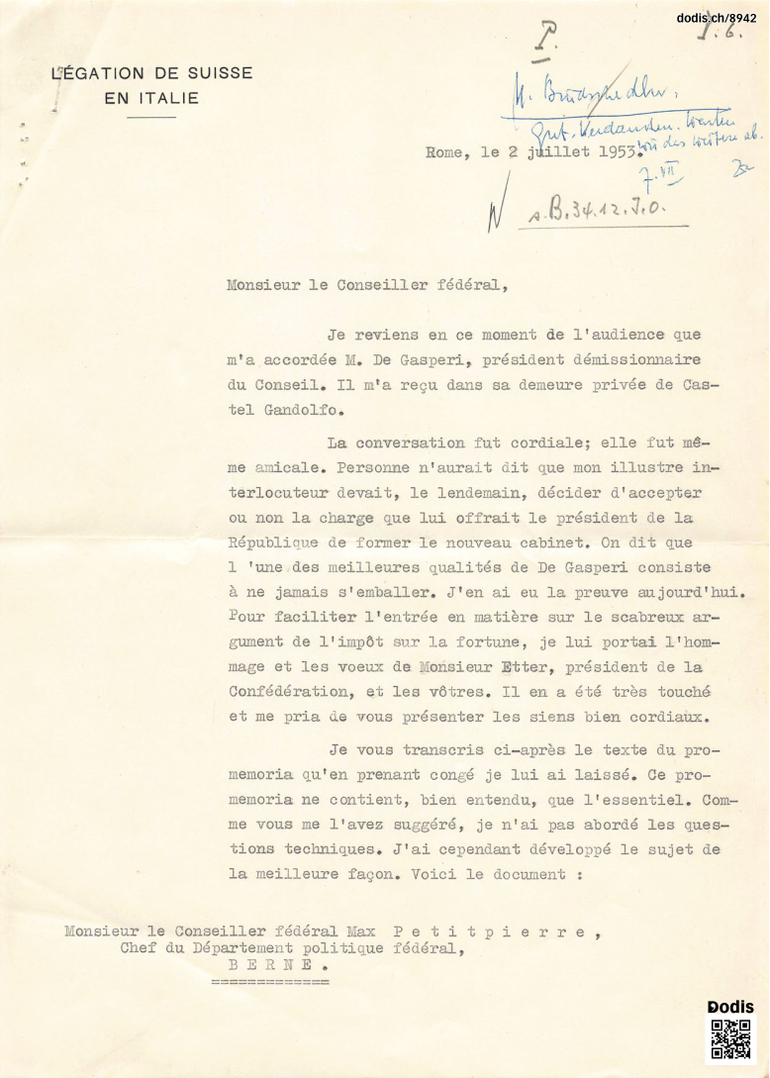

Je reviens en ce moment de l’audience que m’a accordée M. De Gasperi, président démissionnaire du Conseil2. Il m’a reçu dans sa demeure privée de Castel Gandolfo.

La conversation fut cordiale; elle fut même amicale. Personne n’aurait dit que mon illustre interlocuteur devait, le lendemain, décider d’accepter ou non la charge que lui offrait le président de la République de former le nouveau cabinet. On dit que l’une des meilleures qualités de De Gasperi consiste à ne jamais s’emballer. J’en ai eu la preuve aujourd’hui. Pour faciliter l’entrée en matière sur le scabreux argument de l’impôt sur la fortune3, je lui portai l’hommage et les vœux de Monsieur Etter, président de la Confédération, et les vôtres. Il en a été très touché et me pria de vous présenter les siens bien cordiaux.

Je vous transcris ci-après le texte du pro-memoria qu’en prenant congé je lui ai laissé. Ce pro-memoria ne contient, bien entendu, que l’essentiel. Comme vous me l’avez suggéré, je n’ai pas abordé les questions techniques4. J’ai cependant développé le sujet de la meilleure façon. Voici le document:

1. Les négociations italo-suisses, commencées en automne 19505, n’ont pas permis d’arriver jusqu’à ce jour à un accord qui donne satisfaction aux Autorités fédérales chargées de la défense des contribuables suisses en ce qui concerne les impôts extraordinaires sur la fortune, créés et disciplinés par les lois et décrets italiens du 29 mars (no 143), 1er septembre (no 828), 11 octobre 1947 (no 1131), 10 novembre 1949 (no 805), 9 mai 1950 (no 203) relatifs à l’impôt extraordinaire progressif sur la fortune et l’impôt extraordinaire proportionnel sur la fortune des sociétés et des institutions morales.

2. Les commissions parlementaires suisses qui ont examiné dernièrement la Convention italo-suisse en matière d’assurances sociales6 n’ont pas pu en recommander la ratification pour la raison qu’un accord fiscal satisfaisant avec l’Italie n’a pas encore pu être atteint, malgré de laborieuses négociations avec les Autorités italiennes7.

3. Le Gouvernement suisse, depuis le début de ces négociations, a toujours résisté à la requête du Gouvernement italien tendant à ce que les personnes physiques et les sociétés suisses en Italie, les personnes physiques et les sociétés suisses en Suisse avec investissements en Italie, fussent tenues au paiement d’un tribut fiscal en raison des décrets susmentionnés sur la fortune, et ceci à l’appui du Traité d’établissement et consulaire conclu entre la Suisse et l’Italie le 22 juillet 1868, qui prévoit à son article 5:

«Ni en temps de paix, ni en temps de guerre, on ne pourra, en aucune circonstance, ni imposer, ni exiger pour les biens d’un citoyen de l’un des deux pays dans le territoire de l’autre des impôts, droits, contributions ou charges diverses plus élevées que celles qui seraient imposées ou perçues pour la même propriété si cette dernière appartenait à un citoyen du pays ou a un citoyen de la nation la plus favorisée. Il est, en outre, entendu qu’il ne pourra ni être perçu, ni exigé d’un citoyen de l’un des deux Etats [des impôts] qui soient différents ou plus élevés que ceux qui pourront être imposés ou perçus d’un citoyen du pays ou de la nation la plus favorisée.»

Aujourd’hui comme hier, le Gouvernement suisse insiste vivement auprès du Gouvernement italien pour que ce dernier veuille bien réexaminer cet aspect juridique de la divergence en cours et veuille, en connaissance de cause, décider que les personnes physiques et les sociétés suisses en Italie, les personnes physiques et les sociétés suisses en Suisse avec investissements en Italie sont exonérées du paiement de l’impôt extraordinaire sur la fortune, plaçant la Suisse au même niveau que la nation la plus favorisée conformément au Traité d’établissement et consulaire de 1868: la France, l’Angleterre, la Belgique, etc. etc. sont exonérées de ces impôts.

4. Au cas où le Gouvernement italien n’estimerait pas pouvoir adhérer à la thèse juridique suisse, il resterait toujours la possibilité d’un accord entre les deux pays, basé sur le principe de l’égalité de traitement fiscal entre Italiens et Suisses et entre Suisses et Suisses en Italie. Et plus précisément dans le sens

a. que les contribuables suisses en Italie (personnes physiques et sociétés de personnes constituées en Italie selon le droit italien) déjà taxées définitivement à la date du 15 décembre 1951, puissent bénéficier des mêmes facilités prévues pour les autres contribuables suisses qui n’ont pas encore été taxés. Par conséquent, les mots suivants devraient être supprimés de l’article 3, après la lettre c): «à condition qu’ils (contribuables) n’aient pas été définitivement taxés à la date du 15 décembre 1951». Cette condition limitative établit une discrimination entre citoyens et entreprises suisses en Italie.

Les Autorités fédérales estiment que les contribuables suisses qui se sont empressés de régler leur situation vis-à-vis du fisc italien, soit en payant tout ou partie de l’impôt sur la fortune, soit en concluant un concordat fiscal, ne doivent pas être frappés plus durement que les autres contribuables qui ont fait preuve de moins d’empressement;

b. que le traitement fiscal des sociétés et entreprises morales ayant leur siège en Suisse devrait être équivalent à celui de leurs sœurs italiennes, c’està-dire qu’il soit appliqué à leur égard seulement la taxe proportionnelle du 2 au 4% prévue pour les sociétés italiennes au lieu de la taxe progressive allant jusqu’au 15% maximum fixée pour les sociétés étrangères. La suppression de cette discrimination à l’égard des contribuables suisses dont il s’agit trouve elle aussi amplement sa base juridique dans le Traité d’établissement et consulaire entre la Suisse et l’Italie déjà mentionné plus haut.

5. Vu la nouvelle situation créée par le refus des commissions parlementaires suisses de ratifier la Convention italo-suisse sur les assurances sociales8; vu également le malaise qui s’en est suivi et ne fit que s’accentuer entre la population suisse en Italie et en Suisse au fur et à mesure que les nouvelles prescriptions fiscales italiennes furent connues, le Conseil fédéral estime absolument nécessaire que de nouvelles négociations soient ouvertes entre l’Italie et la Suisse afin de trouver une solution répondant juridiquement, politiquement et pratiquement aux intérêts et aux traditionnelles relations d’amitié entre les deux pays.

Je n’ai pas eu l’impression que mon interlocuteur ait suivi avec le désir d’en être convaincu notre thèse principale de «la Suisse nation la plus favorisée»9. Il craint de créer un précédent dangereux, d’autant plus, a-t-il souligné, que sous le nom de certaines sociétés suisses doivent se cacher des capitalistes italiens fraudeurs du fisc. J’ai fait cependant de mon mieux pour l’assurer tout d’abord que s’il en était ainsi le Gouvernement suisse ne protégerait jamais ces fraudeurs, puis que l’adhésion de l’Italie à la thèse principale suisse serait dans l’intérêt des deux pays: du nôtre, c’est évident – il ne paierait plus rien – mais aussi du Gouvernement italien car, une fois la Suisse admise au bénéfice de la nation la plus favorisée, le Gouvernement italien, à la suite d’un rapport d’un juriste de son choix, n’aurait plus à investir de cette affaire le Parlement, l’exécution de la loi étant de la compétence du pouvoir exécutif et non du législatif.

M. De Gasperi m’a paru, au contraire, convaincu que, pour des raisons d’égalité de traitement, tous les Suisses en Italie soient traités de la même façon, donnant ainsi satisfaction aux revendications de M. Beeler, président du Comité de liaison des Suisses en Italie10.

Il m’a paru aussi convaincu que, toujours conformément au principe de l’égalité de traitement, les sociétés suisses avec siège en Suisse dussent obtenir davantage que ce que l’Italie était disposée à leur accorder jusqu’à présent. Abaissement du taux de 15% à 2–4% ou réduction de plus d’un tiers du montant imposable? Sur ce point, De Gasperi n’a pas voulu se prononcer.

Le président s’est réservé, en outre, d’interpeller encore M. Vanoni, ministre des Finances, le «diabulus ex machina» de toute cette ennuyeuse affaire. A ma remarque ironique qu’interpeller Vanoni équivalait à ne rien obtenir, il me rassura par ces mots: «Je suis encore là… si je suis encore président du Conseil.» Et nous restâmes d’accord que, s’il continuait à présider le Conseil, je pourrais lui rappeler l’affaire dans une semaine. Lorsque je lui proposai de nommer une commission de trois membres pour chaque partie, qui pourrait être convoquée en Suisse cet été, la chaleur à Rome étant suffocante, il me répondit en souriant: «Et pourquoi pas dans le Val d’Aoste?» A quoi je répliquai par un chaleureux «D’accordo!».

Nous nous sommes quittés sur ces mots. Je suis certain que la «vexata quaestio» a fait un pas en avant. Si cela ne dépendait que de De Gasperi, nous aurions obtenu ou obtiendrions probablement tout ce que nous désirons. Il a été sensible à l’argument moral que j’ai avancé: qu’il est injuste que la Suisse, neutre et bienveillante pour l’Italie, paie l’impôt sur la fortune pour sa reconstruction alors que ceux qui ont contribué à la détruire et presque tous les Etats du globe terrestre en sont exemptés11.

Si M. De Gasperi ne devait pas accepter de former le nouveau cabinet, nous perdrions un ami. J’espère qu’il finira par se soumettre au désir présidentiel et à l’attente de la majorité du pays12.

- 1

- Lettre: E 2001(E)1969/121/117.↩

- 2

- A. De Gasperi, chef de file du parti démocrate-chrétien, donne sa démission le 29 juin 1953, suite aux résultats des élections législatives (où les communistes alliés aux socialistes atteignent 36% des voix). Sur les élections italiennes de juin 1953, cf. la lettre de G. Keel à M. Petitpierre du 13 août 1953, E 2300(-)-/9001/409.Sur la chute du gouvernement italien et la crise qui s’ensuit, cf. la lettre de G. Keel à M. Petitpierre du 30 juillet 1953, ibid.↩

- 3

- Pour un résumé du litige qui oppose la Suisse et l’Italie au sujet de l’impôt extraordinaire sur la fortune en Italie, cf. l’aide-mémoire de E. Diez du 9 mai 1953, E 2001(E) 1969/121/ 116.Cf. aussi le rapport du Département politique du 10 avril 1954, E 2001(E)1970/217/144.↩

- 4

- Cf. la lettre de M. Petitpierre à E. Celio du 29 juin 1953, E 2001(E)1969/121/116.↩

- 5

- Sur ces négociations, cf. E 2001(E)1967/113/241.↩

- 6

- Il s’agit de l’accord italo-suisse sur les assurances sociales du 25 octobre 1949. Pour le texte de l’accord, cf. RO, 1950, pp. 365–373. Un nouveau texte est approuvé le 17 octobre 1951. Cf. RO, 1954, pp. 250–256.↩

- 7

- Cf. le compte rendu de la séance de la commission du Conseil national chargée d’examiner l’accord italo-suisse sur les assurances sociales du 3 juin 1953, E 2001(E)1969/121/ 116.↩

- 8

- La ratification de l’accord italo-suisse sur les assurances sociales interviendra le 28 décembre 1953. Cf. FF, 1953, vol. 105, I, p. 603. Pour plus de détails, cf. le compte rendu de la séance de la commission des Affaires étrangères du Conseil des Etats du 16 décembre 1953, non reproduit (dodis.ch/8943).↩

- 9

- Consulté par le Conseil fédéral sur l’interprétation de la convention d’établissement entre la Suisse et l’Italie du 22 juillet 1868, le professeur français Ch. Rousseau tranche en faveur du point de vue suisse, concluant dans son expertise du 27 août 1953 que la Suisse jouit pleinement de la clause de la nation la plus favorisée dans l’application de l’impôt extraordinaire sur la fortune en Italie. Pour le texte de l’expertise réalisée par Ch. Rousseau, cf. E 7800(-)-/1/24.↩

- 10

- Sur les revendications du président du Comité de liaison des Suisses en Italie, cf. la lettre de C. Beeler à M. Petitpierre du 10 mai 1953, E 2001(E)1969/121/116.↩

- 11

- En vertu de l’article 78 du Traité de paix entre l’Italie et les Alliés du 10 février 1947, tout ressortissant d’un pays membre des Nations Unies est exclu de l’impôt extraordinaire sur la fortune en Italie. Sur cette question, cf. la notice de E. Diez à R. Rubattel du 30 mai 1953, ibid. Cette situation, considérée comme anormale du point de vue des autorités fédérales, amènera ces dernières à introduire une procédure de conciliation et de règlement judiciaire à propos de l’impôt italien sur la fortune. Cette décision s’appuie notamment sur un rapport du Département politique, qui, suite à l’expertise du professeur Ch. Rousseau, recommande de rejeter les propositions italiennes de compromis, qualifiées d’insuffisantes. Cf. PVCF No 1671 du 2 octobre 1953, E 1004.1(-)-/1/558 (dodis.ch/8945).↩

- 12

- Après plusieurs jours de crise, A. De Gasperi accepte de former un nouveau gouvernement. La durée de ce gouvernement (qui est le neuvième gouvernement dirigé consécutivement par A. De Gasperi) sera brève. Dès le 17 août 1953, A. De Gasperi est remplacé par G. Pella à la tête du Conseil des ministres.↩

Tags

Italy (General) Italy (Politics)