Classement thématique série 1848–1945:

IV. QUESTIONS FINANCIÈRES GÉNÉRALES

1. Investissements suisses à l’étranger et accords de clearing; problèmes de compétence entre DPF et DEP

Également: Créances financières suisses en Allemagne. Annexe de 6.2.1936

Printed in

Diplomatic Documents of Switzerland, vol. 11, doc. 206

volume linkBern 1989

more… |

▼▶Repository

| Archive | Swiss Federal Archives, Bern | |

▼ ▶ Archival classification | CH-BAR#E2001D#1000/1551#6478* | |

| Old classification | CH-BAR E 2001(D)1000/1551 221 | |

| Dossier title | Schweizerische Kapitalinvestitionen im Ausland (1936–1937) | |

| File reference archive | C.40.1 |

Facsimile

Facsimile

Annex

Annex

dodis.ch/46127

Le Directoire de la Banque nationale1 au Chef du Département des Finances et des Douanes, A. Meyer, et au Chef du Département de l’Economie publique, H. Obrecht2

Wie wir erfahren haben, sollen dieses Frühjahr Verhandlungen mit Deutschland wegen einer Neugestaltung des deutsch-schweizerischen Verrechnungsabkommens, das die gehegten Erwartungen nicht erfüllt hat, aufgenommen werden. Dass dabei auch die Interessen der schweizerischen Finanzgläubiger eine bessere Berücksichtigung erfahren müssen, haben wir schon bei verschiedenen Gelegenheiten betont, da wir deren Hintansetzung im Abkommen vom April 19353 als ungerechtfertigt und den Allgemeininteressen zuwiderlaufend betrachten,

[...]...wir beehren uns, zur Sache folgendes auszuführen:

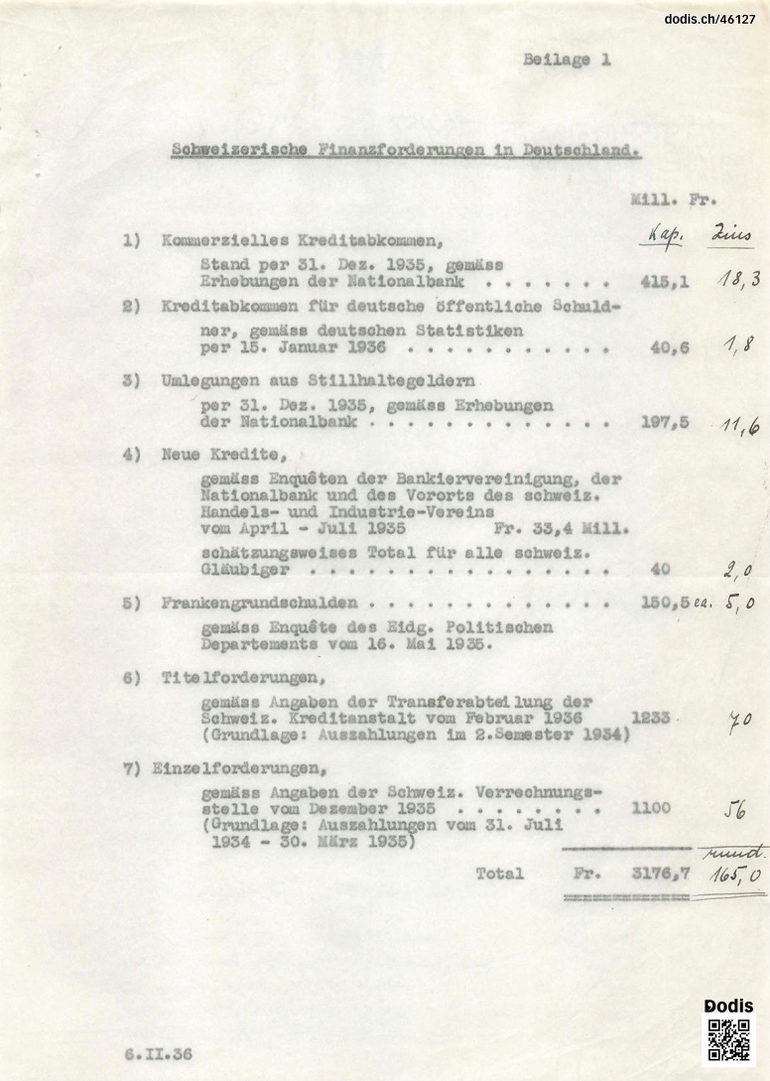

1. Was den Umfang dieser Finanzgläubiger-Interessen anbelangt, so bestehen darüber allerdings schweizerischerseits keine vollständigen, zahlenmässigen Angaben bezw. Erhebungen; solche wurden wohl für einzelne Forderungs-Kategorien durchgeführt, wie beispielsweise für die den deutschen Stillhalteabkommen unterstellten Kredite, die daraus entstandenen sogen. Umlegungskredite, die Frankengrundschulden, die sogen, neuen Kredite, dagegen ist man bezüglich der beiden grössten Gruppen, der Forderungen aus Titelbesitz und der sogen. Einzelforderungen, zum Teil auf Schätzungen, die auf mehr oder weniger zuverlässigen Grundlagen basieren, angewiesen. Wir haben diese letztes Jahr ermittelten Daten unter Berücksichtigung einer kürzlich durchgeführten neuen Enquête über die Stillhalteforderungen und nach einer neuen Gesamtüberprüfung revidiert; nach dieser neuen Zusammenstellung ergibt sich für diese Finanzforderungen ein Totalbetrag von rund 3,177 Milliarden Franken, bezüglich dessen Zusammensetzung wir auf Beilage 1 verweisen4.

Für diesen gesamten Forderungskomplex ergibt sich eine jährliche Zinsforderung von ca. 165 Millionen Franken. Hierzu ist zu bemerken, dass die den 50 schweizerischen Stillhaltebanken zustehenden 455,7 Millionen Stillhaltekredite Gegenstand der beiden internationalen Kreditabkommen5 bilden, und dass für diese Kredite die Zinsen von rund 20,1 Millionen Franken durch Deutschland bisher in Devisen transferiert wurden, somit das schweizerisch-deutsche Verrechnungsabkommen direkt nicht belasten; dasselbe gilt bezüglich der 11,6 Millionen Zinsen für die sogen. Umlegungskredite im Betrage von 197,5 Millionen Fr. (Um einen Bruch der deutsch-schweizerischen Verhandlungen im April 1935 zu vermeiden6, haben die Stillhaltebanken bekanntlich bis auf weiteres das Opfer gebracht, auf den Transfer eines Viertels ihrer Stillhaltezinsen zu verzichten. Da ihnen die Verwertung dieses nicht transferierten Viertels über Registermark ermöglicht wurde, kann dasselbe unter Einbusse von ca. 50% auch hereingenommen werden, vgl. indessen hiezu unser Schreiben vom 17. Januar a. c. an das Eidgenössische Volkswirtschaftsdepartement. Auf Grund des Forderungsbestandes per 31. Dezember 1935 haben die Stillhaltebanken an direkt transferiertem Zins mit Berücksichtigung der oben erwähnten Umlegungskredite pro Monat 1,98 Mill. Fr. zu beziehen; die Hereinnahme des nicht transferierten Viertels über Registermark-Verwertung ergibt pro Monat 330000 Fr., zusammen somit Fr. 2,31 Millionen).

Diese von Deutschland seinerzeit in den Kreditabkommen zugestandene Sonderbehandlung der ausländischen kurzfristigen Bankenkredite (Stillhalteforderungen) erklärt sich ohne weiteres aus dem grossen Interesse, das Deutschland an der Aufrechterhaltung dieser Bankverbindungen hat, deren Kredit es früher oder später zur Wiederaufrichtung seiner Wirtschaft und Stellung im Welthandel wieder braucht.

2. Ausser diesen Stillhaltekrediten, inklusive der sogen. Umlegungskredite, der sogen, neuen Kredite, welche ebenfalls sozusagen ausschliesslich Bankinteressen sind, und der sogen. Frankengrundschulden besteht nun die grosse Masse der Titelbesitzer sowie der Einzelforderungen (wie Darlehen, Beteiligungen, Kommanditen, Grundbesitz, Hypotheken, usw.), welche zwei Hauptgläubigergruppen zusammen rund Fr. 2,33 Milliarden erreichen mögen. Die vertraglichen Zinsen auf diesem Kapitalbetrag dürften pro Jahr schätzungsweise Fr. 126 Millionen betragen – legt man dagegen den im Verrechnungsabkommen vorgesehenen Maximalzins (d.h. maximaler effektiver Erlös aus Barausschüttung zuzüglich Verkaufserlös von Funding Bonds) von 472 zugrunde, so ergibt sich ein jährlicher Zinsbetrag von rund Fr. 104 Millionen. Obwohl auch da die Banken beteiligt sind, so liegt das Schwergewicht der Interessenbeteiligung hier bei den privaten Einzelgläubigern, d. h. bei den zum sogen. Sparer- und Anlage-suchenden Publikum gehörenden Inhabern sowohl kleinerer wie auch mittlerer und grösserer Vermögen. Eine seitens der Schweizerischen Bankiervereinigung bei den ihr angeschlossenen Banken durchgeführte Enquête lediglich über den durch diese verwalteten Besitz an deutschen Titeln hat folgendes Resultat ergeben:

|

Titelbesitz: |

Anzahl der Titelbesitzer: |

|

bis zu Fr. 10 000.- |

30 795 |

|

über Fr. 10 000.- bis zu Fr. 25 000.- |

6 888 |

|

über Fr. 25 000.- |

5 508 |

|

Total |

43 191 |

Nicht berücksichtigt in vorstehender Zahl sind somit alle diejenigen Titelbesitzer, die ihre Titel nicht einer der Bankiervereinigung angeschlossenen Bank in Verwaltung gegeben haben.

Die Anzahl der Gläubiger mit Einzelforderungen beträgt laut vorläufigen, noch näher zu überprüfenden Angaben der Schweiz. Verrechnungsstelle ca. 5000, die sich etwa wie folgt verteilen:

|

Anzahl der Gläubiger: |

|

|

Privatgläubiger, Handel und Industrie |

89% |

|

Banken |

5% |

|

Finanzgesellschaften |

5% |

|

Versicherungsgesellschaften |

1% |

3. Während unter der Herrschaft der früheren Verrechnungsabkommen für die Befriedigung der obengenannten Zinsansprüche von rund Fr. 120 Millionen, unter prinzipieller Gleichbehandlung mit den Warengläubigern, aus den Clearingeinzahlungen in der Schweiz monatlich eine Quote von 8 Millionen Fr. zur Verfügung gestellt worden war, sind diese Interessen im Abkommen vom April 1935 hintangesetzt und auf einen allenfalls verbleibenden Überschuss nach Befriedigung der Warengläubiger und der sogen. Nebenkosten angewiesen worden. Eine Barausschüttung konnte – abgesehen von den Inhabern einiger besonders privilegierter Anleihen (Kraftübertragungswerk Rheinfelden, Rheinkraftwerk Albbruck-Dogern, Stadt Konstanz) – bis jetzt nicht erfolgen, und bei der Verwertung der den Gläubigern ausgehändigten Funding Bonds ergab sich für sie eine Zinseinbusse von rund 70%.

Über die Entwicklung der Zinsentransfer-Regelung im Verkehr mit Deutschland gibt Beilage 27 näheren Aufschluss, auf die wir hier verweisen. Aus dieser in der erwähnten Beilage enthaltenen Übersicht ergibt sich, dass das Zinseinkommen der Titel- und Einzelgläubiger aus Deutschland – ohne dass transferierte Kapitalrückzahlungen stattgefunden hätten – von ursprünglich ca. Fr. 126 Mill. jährlich unter der seit 1. Mai 1935 bestehenden Regelung auf ca. Fr. 15 Mill. jährlich zusammengeschmolzen ist, was einem Ausfall schweizerischer Kaufkraft von rund Fr. 110 Mill. jährlich gleichkommt. Bezüglich des Betrages von schätzungsweise Fr. 25 Mill. jährlich (Differenz zwischen Fr. 40 und Fr. 15 Mill., siehe Beilage 2) der nicht in Funding Bonds bezogen bzw. nicht durch Verkauf von Funding Bonds realisiert wurde, ist zu bemerken, dass es sich um Gelder handelt, die unter dem Druck der Verhältnisse und zwecks Vermeidung des Verlustes von 70% beim Verkauf der Funding Bonds entweder in Deutschland angelegt sind (sei es in Funding Bonds oder in neuen, langfristigen Anlagen) oder für Reisen in Deutschland usw. gemäss den deutschen Bestimmungen über die Verwendung von Sperrmark benützt worden sind; jedenfalls handelt es sich also auch bei diesem Betrag um einen Ausfall an frei verfügbarem Einkommen.

4. Es liegt auf der Hand, dass dieser Zinsenausfall, zu dem für die meisten Gläubiger noch beträchtliche Kapitalverluste hinzukommen, von sehr nachteiligen Folgen für die betreffenden Gläubiger, aber auch für die gesamte Wirtschaft sein muss. Er trifft einen grossen Teil unserer Banken, und zwar nicht etwa nur die Grossbanken und Stillhaltebanken (unter denen die erstgenannten mit 92% der Stillhalteforderungen beteiligt sind), sondern auch eine Reihe anderer Mittelund Kleinbanken, speziell auch solche aus dem nördlichen Grenzgebiet, die seit Jahrzehnten einen lebhaften Geschäftsverkehr mit den benachbarten Grenzgebieten unterhalten haben, sei es durch Anlage der ihnen überbrachten deutschen Spargelder in deutschen Hypotheken, sei es durch Gewährung von Vorschüssen und Krediten nach dem Grenzgebiet, Hereinnahme von deutschen Anleihen, usw. Alle diese Institute haben einmal durch den Rückgang im Kurs und der sonstigen Entwertung ihrer deutschen Anlagen (als Folge des Zinsausfalls) eine mehr oder weniger grosse Einbusse auf diesen Anlagen erlitten, was da und dort zu Schwierigkeiten in der Bilanzierung, in Einzelfällen sogar direkt zu Zahlungseinstellungen (beispielsweise Basler Handelsbank, Spar- und Leihkasse Bern, A.G. Leu & Co., Zürich)8 geführt hat. Dazu kommt dann der empfindliche Ausfall in den Gewinn- und Verlustrechnungen wegen des Wegfalls der Zinsen.

Für die sogen. Privatgläubiger sind natürlich die Rückwirkungen nicht weniger empfindliche, befinden sich doch unter diesen viele kleinere Rentner und Sparer, die auf diese Zinseingänge aus ihren deutschen Anlagen ganz oder zum Teil angewiesen sind. Neben dem Vermögensverlust bringt dieser Zinsausfall eine Einschränkung ihres Einkommens bzw. ihrer Kaufkraft und damit ihrer Lebenshaltung, deren nachteilige Folgen sich über alle Zweige unseres Wirtschaftslebens auswirken. Es ist klar, dass solche Auswirkungen bei einem gesamten Rückgang der jährlichen Zinseinnahmen um rund 110 Millionen Franken sich notwendigerweise einstellen müssen.

Wie bemerkt, berühren aber diese nachteiligen Folgen nicht nur die direkt betroffenen Gläubigerkreise, Banken, andere Unternehmungen und viele Privatpersonen, sondern sie sind von nachteiligen Rückwirkungen auf unser ganzes Wirtschaftsleben und letzten Endes für den Staat selbst begleitet. Man hört allerdings gelegentlich die Ansicht vertreten, dass die Banken und die übrigen Gläubiger, die ihre Gelder in deutsche Anlagen gesteckt haben, ihre heutige Lage selbst verschuldeten und nun keine Rücksichtnahme auf ihre Interessen seitens der Allgemeinheit und des Staates verdienen und beanspruchen können. Die Frage nach der Schuld der von der heutigen Situation betroffenen Gläubigerkreise tritt jedoch heute in den Hintergrund und darf unseres Erachtens für die Stellungnahme unserer Behörden nicht bestimmend sein. Man muss sich vielmehr mit der Lage, so wie sie sich jetzt herausgebildet hat und von der unsere gesamte Wirtschaft mitbetroffen wird, abfinden und danach trachten, im Rahmen des Möglichen den daraus für die Gesamtheit sich ergebenden Folgen zu begegnen. Diese Folgen sind mannigfacher Art.

5. Wir haben bereits das Moment der Abnahme der Kaufkraft erwähnt, das sich in letzter Zeit immer deutlicher geltend macht: Einschränkung der Ausgaben für irgendwie entbehrliche Bedarfsartikel, Abkehr von den teurem, wenn auch qualitativ bessern Produkten zu den billigen, Einschränkung des Reiseverkehrs und des Aufsuchens von Ferienorten, Einschränkung der Kulturbedürfnisse usw. usw., eine Erscheinung, unter der sozusagen unsere gesamten Erwerbskreise direkt oder indirekt zu leiden haben. Gewiss kann dieser Rückgang der Kaufkraft nicht etwa ausschliesslich oder zum überwiegenden Teil diesem Zinsausfall aus deutschen Anlagen zugeschrieben werden, nicht zu bestreiten ist aber unseres Erachtens, dass dieser Faktor dabei zum mindesten erheblich ins Gewicht fällt.

Staat und Gemeinden stehen vor der Tatsache eines andauernden Rückganges ihrer Steuereinnahmen, und es unterliegt keinem Zweifel, dass auch hier die Folgen des in Frage stehenden Zinsausfalles mitspielen, denn gerade die hier in Betracht kommenden Gläubigerkreise, kleine Sparer, Besitzer von kleinern und mittleren Vermögen und vor allem Banken, bilden ein besonders wertvolles Element der Steuerzahler.

Die Betrachtung der Entwicklung auf dem Kapitalmarkt zeigt auch hier deutlich ähnliche Rückwirkungen. Durch den Wegfall der Zinseingänge ist für einen Grossteil unseres anlagesuchenden Publikums die Neubildung von Kapital eingeschränkt oder ganz unterbunden worden, so dass die Nachfrage nach neuen Anlagen (abgesehen von den Folgen der Kapitalrückzüge des Auslandes) offenbar zurückgegangen ist. Dazu kommt das nicht zu übersehende Moment einer gewissen Verärgerung dieser Kreise über die ihren berechtigten Interessen zuteil gewordene Behandlung, eine Missstimmung, wie sie im Anschluss an das Zustandekommen des Verrechnungsabkommens vom April 1935 in der Presse und zahlreichen Protestschreiben an die Banken deutlich zum Ausdruck gekommen ist. (Wir verweisen in diesem Zusammenhang auf die Eingabe des Komitees Deutschland der Schweizerischen Bankiervereinigung an das Eidg. Volkswirtschaftsdepartement v. 20. Aug. 1935)9

Zieht man die nebenher laufenden Erhöhungen der Sätze für Steuern und Abgaben in Betracht, so wird die Mentalität dieser Kreise, die auf dem Kapitalmarkt eine grosse Rolle spielen, verständlich. Es handelt sich hier um eine Erscheinung, welche – rein objektiv betrachtet – im Hinblick auf die Kreditwirtschaft des Bundes nicht ganz ignoriert werden darf.

Dass im Hinblick auf unsere Zahlungsbilanz dem Zinseneingang aus deutschen Anlagen eine grosse Bedeutung zukommt, haben wir beiläufig ebenfalls bereits erwähnt. Wohl fehlt uns heute noch eine zahlenmässig vollständige Zahlungsbilanz mit den verschiedenen ausländischen Staaten. Ein Blick auf den schweizerischen Handelsverkehr mit dem Ausland, der bekanntlich in hohem Masse passiv ist, rückt diese Bedeutung der Zinserträgnisse aus dem Ausland neben den Einnahmen aus dem Fremdenverkehr ohne weiteres ins richtige Licht. Die Schweiz, die bisher schon ungefähr zweimal so viel importiert hat, wie sie exportieren konnte, muss sich die Mittel zur Bezahlung des zum grossen Teil lebensnotwendige Waren betreffenden Importüberschusses zu beschaffen versuchen, ohne auf ihre Substanz greifen zu müssen, was auf die Dauer nicht anginge und letzten Endes unsere Währung gefährden müsste. Von diesem Gesichtspunkte sind die Zinseingänge aus dem Ausland, die – im Gegensatz zu den Zahlungen für – unsern Export zu 100% unserer Wirtschaft zukommen, d.h. ein Nettoeinkommen darstellen, besonders wertvoll.

Endlich möchten wir noch darauf hinweisen, dass die weitere Entwicklung der Lage unserer Banken, die einen lebenswichtigen Faktor in unserem Wirtschaftsleben darstellen, auf die Aufrechterhaltung unserer Währung auch nicht ohne Einfluss ist. Zu einer gedeihlichen Entwicklung der Banken sind sie auf das Vertrauen weiter Kreise angewiesen, und es sollte u. E. Aufgabe der Behörden sein, alles zu tun, was zur Erhaltung und Förderung dieses Vertrauens geeignet erscheint. Nun wurden aber gerade aus der bisherigen Behandlung der Finanzforderungen an Deutschland, insbesondere durch das Verrechungsabkommen vom April 1935, Rückschlüsse auf die Situation unserer Banken die zum Teil in starkem Masse bei diesen Finanzforderungen beteiligt sind, gezogen, die oft weit über das Ziel hinausschiessen und jedenfalls ganz allgemein dem Vertrauen in unsere Banken weitern Abbruch getan haben. Die Folge zeigt sich hier deutlich in den umfänglichen Rückzügen der Sparguthaben, der Nichterneuerung der Kassenobligationen und der Schwierigkeit für die Banken, neue Obligationengelder zu erhalten, alles Momente, die nebst ändern solchen zu einer sukzessiven Erhöhung des Zinsfusses für die Kassenobligationen geführt und damit auch den Anstoss zu einem sozusagen allgemeinen Ansteigen des Zinsfusses, so auch für die Hypotheken usw., gegeben haben.

Wir möchten es vorderhand bei diesen Ausführungen bewenden lassen. Wir bezwecken damit lediglich die grosse Bedeutung zu unterstreichen, die der Behandlung der Finanzforderungen für unsere gesamte Volkswirtschaft zukommt, und Ihnen darzutun, dass bei einer kommenden Neuregelung des Verrechnungsverkehrs mit Deutschland die Finanzforderungen im Gesamtinteresse besser berücksichtigt werden müssen, und zwar erblicken wir eine solche Besserstellung beispielsweise darin, dass die Finanzgläubiger grundsätzlich den Warengläubigern und den Interessen des Fremdenverkehrs im Range gleichgestellt werden. Über die anteilmässige Partizipation dieser drei Interessengruppen an den zur Verteilung gelangenden Mitteln wollen wir uns an dieser Stelle nicht näher auslassen. Wir verkennen auch die Schwierigkeiten keineswegs, die sich einer zweckmässigen und den verschiedenen Interessen gerecht werdenden Aufteilung entgegenstellen, da leider beim bisherigen Stande des deutschen Importes eine hundertprozentige Berücksichtigung aller dieser Interessen nicht möglich war und wohl auch in Zukunft nicht in Betracht kommen wird. Wir sind indessen gerne bereit, bei der weiteren Behandlung des Fragenkomplexes das unsrige beizutragen, und möchten uns gestatten, den Wunsch auszusprechen, dass jedenfalls der Nationalbank Gelegenheit zur Anhörung geboten wird, bevor seinerzeit die Instruktionen an die schweizerische Delegation für die kommenden Verhandlungen zur Neuregelung des deutsch- schweizerischen Verrechnungsverkehrs vom Bundesrat erteilt werden.

- 1

- Signatures: G. Bachmann, M. Schwab.↩

- 2

- (Copie): E 2001 (D) 1/221.↩

- 3

- Du 17 avril. Cf. no 130.↩

- 4

- Cf. annexe au présent document.↩

- 5

- Soit les emprunts Dawes et Young. Pour quelques indications, Cf. DDS vol. 10, no 308, dodis.ch/45850.↩

- 6

- Cf. no 112.↩

- 7

- Non reproduit.↩

- 8

- Cf. no 117, n. 11.↩

- 9

- Non reproduit (E 7110 1/40).↩

Tags