Classement thématique série 1848–1945:

II. RELATIONS BILATÉRALES

18. Pologne

18.3. Traité d’établissement

Printed in

Diplomatic Documents of Switzerland, vol. 10, doc. 304

volume linkBern 1982

more… |

▼▶Repository

| Archive | Swiss Federal Archives, Bern | |

▼ ▶ Archival classification | CH-BAR#E2001C#1000/1534#280* | |

| Old classification | CH-BAR E 2001(C)1000/1534 23 | |

| Dossier title | Niederlassungsvertrag mit Polen (1922–1935) | |

| File reference archive | B.14.2.2 • Additional component: Polen |

Facsimile

Facsimile

dodis.ch/45846

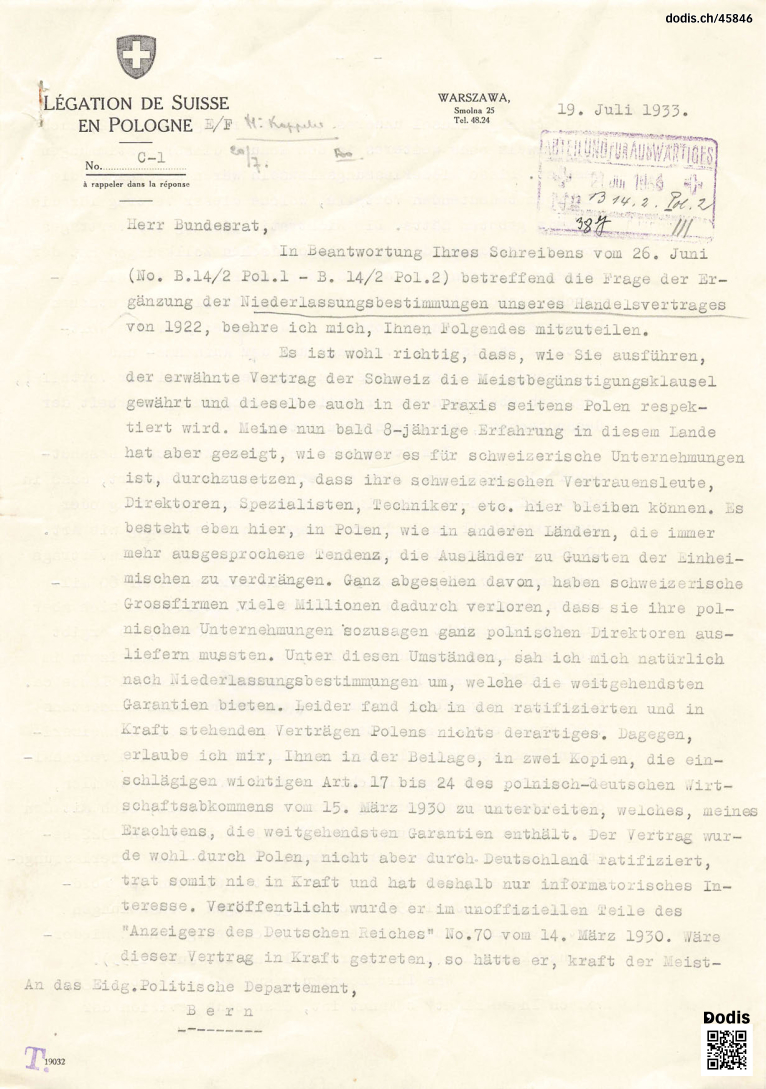

In Beantwortung Ihres Schreibens vom 26. Juni2 (No. B. 14/2 Pol. 1 - B. 14/2 Pol. 2) betreffend die Frage der Ergänzung der Niederlassungsbestimmungen unseres Handelsvertrages von 19223, beehre ich mich, Ihnen Folgendes mitzuteilen.

Es ist wohl richtig, dass, wie Sie ausführen, der erwähnte Vertrag der Schweiz die Meistbegünstigungsklausel gewährt und dieselbe auch in der Praxis seitens Polen respektiert wird. Meine nun bald 8-jährige Erfahrung in diesem Lande4 hat aber gezeigt, wie schwer es für schweizerische Unternehmungen ist, durchzusetzen, dass ihre schweizerischen Vertrauensleute, Direktoren, Spezialisten, Techniker, etc. hier bleiben können. Es besteht eben hier, in Polen, wie in anderen Ländern, die immer mehr ausgesprochene Tendenz, die Ausländer zu Gunsten der Einheimischen zu verdrängen. Ganz abgesehen davon, haben schweizerische Grossfirmen viele Millionen dadurch verloren, dass sie ihre polnischen Unternehmungen sozusagen ganz polnischen Direktoren ausliefern mussten. Unter diesen Umständen sah ich mich natürlich nach Niederlassungsbestimmungen um, welche die weitgehendsten Garantien bieten. Leider fand ich in den ratifizierten und in Kraft stehenden Verträgen Polens nichts derartiges. Dagegen, erlaube ich mir, Ihnen in der Beilage, in zwei Kopien, die einschlägigen wichtigen Art. 17 bis 24 des polnisch-deutschen Wirtschaftsabkommens vom 15. März 19305 zu unterbreiten, welches, meines Erachtens, die weitgehendsten Garantien enthält. Der Vertrag wurde wohl durch Polen, nicht aber durch Deutschland ratifiziert, trat somit nie in Kraft und hat deshalb nur informatorisches Interesse. Veröffentlicht wurde er im unoffiziellen Teile des «Anzeigers des Deutschen Reiches» No. 70 vom 14. März 1930. Wäre dieser Vertrag in Kraft getreten, so hätte er, kraft der Meistbegünstigungsklausel unseres Handelsvertrages von 1922, auch die Schweiz ohne weiteres in den Genuss dieser Bestimmungen gesetzt. Diese Niederlassungsklauseln wären allerdings die einzigen bedeutenden Vorteile, welche dieser Vertrag für die Schweiz geboten hätte6. Die Nichtratifizierung des Vertrages und die Fortdauer des deutsch-polnischen Zollkrieges hat der Schweiz allerdings bedeutende wirtschaftliche Vorteile gebracht, indem sie sich da und dort an Stelle der deutschen Konkurrenz eindrängen konnte. Leider haben aber die Weltwirtschaftskrise, die Verminderung der Aufnahme- und Zahlungsfähigkeiten Polens den grössten Teil dieser Vorteile, zugleich aber auch das Ergebnis der langjährigen Arbeit der Gesandtschaft, sozusagen vernichtet.

Vom Standpunkt der schweizerischen Gesandtschaft in Polen aus wäre es natürlich wünschenswert, dass in einem polnisch-schweizerischen Niederlassungsvertrag oder Zusatzprotokoll im Handelsverträge eine Bestimmung wie Art. 19 des nichtratifizierten deutsch-polnischen Handelsvertrags aufgenommen würde, zumal die Schweiz rund ungefähr 60 Millionen Franken in Polen investiert hat. Stellt man sich aber auf dem Standpunkt der schweizerischen Behörden, so ergibt sich natürlich ein anderes Bild, denn ca. 800 Schweizern im 32 Millionen Lande Polen, stehen in unserem kleinen Lande ca. 5000 Polen gegenüber, wovon höchstwahrscheinlich mindestens 4000 Juden sind7. Dass unter diesen Umständen die schweizerischen Behörden weitgehendste Handlungsfreiheit sich Vorbehalten wollen, ist begreiflich. Man wird deshalb einstweilen, ohne Niederlassungsvertrag oder Zusatzprotokoll, sich mit den Niederlassungsbestimmungen des Handelsvertrags von 1922 begnügen müssen. Selbst der modernste Handels- und Niederlassungsvertrag Polens, der mit den Vereinigten Staaten von Nordamerika am 15. Juni 1931 nach langjährigen Verhandlungen zustande kam, enthält keine wesentlich weitgehenden Niederlassungsklauseln (Ihnen übermittelt am 10. Juli 1933).

Was Ihre Bemerkung auf Seite 5 anbelangt, wonach Ihnen nicht bekannt ist, dass eine Revision der schweizerischen Niederlassungsverträge mit den Nachbarstaaten beabsichtigt sei, mag heute zutreffen. Vor einigen Jahren war aber das Eidg. Justizund Polizeidepartement der Ansicht, dass die bestehenden Verträge gerade mit den Nachbarstaaten revisionsbedürftig seien. Seither sind allerdings auf dem Weltarbeitsmarkt und in politischen Dingen so grosse Änderungen eingetreten, dass diese Absichten aufgegeben worden sind. Ich nehme mit Interesse davon Kenntnis, dass zurzeit nur Unterhandlungen über Niederlassungsverträge mit Finnland, Rumänien und der Tschechoslowakei schweben.

Ihrem Briefe vom 26. Juni lag der Entwurf eines Niederlassungsvertrages zwischen der Schweiz und Rumänien bei. Wie ich der «Zürcher Zeitung» vom 4. ds. Mts. entnehme, ist inzwischen derselbe vom Bundesrat genehmigt worden, sodass er voraussichtlich demnächst durch unsern Gesandten in Bukarest unterzeichnet werden kann8.

Wie die Verhältnisse in Polen liegen, könnte dieser Vertrag mit Rumänien, auch hier als Modell dienen.

Was nun die Frage einer Verständigung mit Polen zwecks Vermeidung der Doppelbesteuerung anbelangt, so sind mir die Schwierigkeiten, die dem Abschluss von derartigen Abkommen bei uns angesichts der verschiedenartigen kantonalen Gesetzgebungen entgegenstehen, zur Genüge bekannt. Ich teile deshalb auch Ihre Ansicht, dass wir uns wenigstens damit begnügen sollen, mit Polen einige fundamentale Grundsätze zu vereinbaren. Fälle von Doppelbesteuerungen im eigentlichen Sinne sind der Gesandtschaft nicht bekannt geworden. Der bekannte Fall des Elektrischen Unternehmens -Laziska Gorne, bei welchem der oberschlesische Fiskus versucht hat, die Firmen Brown, Boveri in Baden und Gebr. Sulzer in Winterthur für ihre Montagenarbeiten unter allen möglichen Vorwänden willkürlich noch zu besteuern, wurde aber ja durch energische Interventionen der Gesandtschaft heute beseitigt.

In Posen hatte ein ungeschickter Vertreter der Firma Henkel & Co. in Basel dieselbe registriert. Das Ergebnis war, dass der polnische Fiskus den Gesamtumsatz des Schweizer Hauses zur Steuerleistung heranziehen wollte, worauf der Vertreter sich an die Gesandtschaft wandte. Meine Intervention beschränkte sich damals darauf, ihm mitzuteilen, dass er geradezu unverantwortlicherweise gehandelt habe und sofort die Firma aus dem Handelsregister streichen lassen müsse. Seither hat die Gesandtschaft in der Angelegenheit nichts mehr gehört. Sie dürfte günstig erledigt worden sein.

Möglich ist, dass einzelne unserer Kantone polnische Staatsangehörige oder Unternehmer zur Doppelbesteuerung herangezogen haben. Hier sind mir aber keine derartigen Fälle bekannt geworden.

[...]9Polen ist, nach wie vor, wenig geneigt, eigentliche Niederlassungsverträge abzuschliessen; man muss sich mit den besonderen Klauseln des Handelsvertrages begnügen10.

- 1

- Lettre: E 2001 (C) 4/23.↩

- 2

- Non reproduit.↩

- 3

- Convention commerciale entre la Suisse et la Pologne, conclue le 26 juin 1922 (RO, 1922, vol. 38, pp. 488-497).↩

- 5

- Non reproduit.↩

- 6

- Sur les conséquences que le traité polono-allemand aurait pu entraîner pour le commerce suisse, cf. aussi le rapport politique de von Segesser du 14 mars 1931: I...I La Suisse étant au bénéfice de la clause de la nation la plus favorisée, nos compatriotes, financiers et industriels, venant en Pologne profiteront des clauses très libérales d'établissement du traité polono-allemand. Par contre, la formidable concurrence de l’industrie et du commerce allemands, avec leurs méthodes et leur dumping, porteront préjudice à notre exportation dans ce pays et menaceront sérieusement des positions que nous y avons conquises pendant les 5 ans de guerre douanière polono-allemande. Nous ne pouvons donc pas nous réjouir de l’entrée en vigueur de ce traité qui, ne fixant aucun tarif, ne nous donne pas d’avantages douaniers, mais ouvre largement la porte au commerce allemand. [...] (E 2300 Warschau, Archiv-Nr. 6).↩

- 7

- Sur ce point, cf. aussi le rapport de gestion de la Légation de Suisse à Varsovie pour l’année 1932: Dans toutes ses interventions, la Légation a relevé avec énergie que le nombre des Suisses (environ 800) établis en Pologne est infime comparé à celui (environ 5000) des Polonais en grande majorité Juifs qui se trouvent en Suisse. Dans nos entretiens, nous insistâmes régulièrement sur le fait que les Autorités fédérales se montrent très libérales dans l’octroi des autorisations de séjour et que les Polonais domiciliés chez nous n’ont pas à se plaindre du traitement qui leur est accordé. A ce propos, il paraît utile d’observer que de nombreux Polonais sémites se rendent en Suisse où les fortunés d’entre eux acquièrent des biens-fonds. Ils arrivent ainsi peu à peu à s’établir et à amener leur famille dans notre pays. On peut se demander si l’apport de cet élément ethnique en Suisse est désirable et si les Autorités fédérales et cantonales ne devraient pas examiner avec une attention toute particulière les demandes d’établissement et surtout de nationalisation émanant de Juifs. [...] ( E 2001 (C) 4/23).↩

- 8

- La convention d’établissement entre la Suisse et la Roumanie est conclue à Bucarest le 19 juillet 1933 (RO, 1934, vol. 50, pp. 638-642).↩

- 9

- Von Segesser donne ta liste des Etats avec lesquels la Pologne a déjà conclu des traités concernant la double imposition.↩

- 10

- Cf. la réponse de la Division des Affaires étrangères du Département politique du 5 août 1933: Wir glauben daraus entnehmen zu können, dass Sie sich unserer Auffassung anschliessen, dass so wie die Dinge liegen, Verhandlungen über einen solchen Vertrag nicht in Betracht kommen. Die Frage einer Vereinbarung mit Polen zur Vermeidung der Doppelbesteuerung werden wir weiter prüfen, und wir behalten uns vor, auf diese Sache zurückzukommen (E 2001 (C) 4/23).↩