Printed in

Diplomatic Documents of Switzerland, vol. 10, doc. 269

volume linkBern 1982

more… |

▼▶Repository

| Archive | Swiss Federal Archives, Bern | |

▼ ▶ Archival classification | CH-BAR#E7800-03#1000/1119#275* | |

| Old classification | CH-BAR E 7800-03(-)1000/119 153b | |

| Dossier title | Conférence monétaire et économique à Londres: Correspondence (1933–1933) | |

| File reference archive | 14 |

Facsimile

Facsimile

dodis.ch/45811

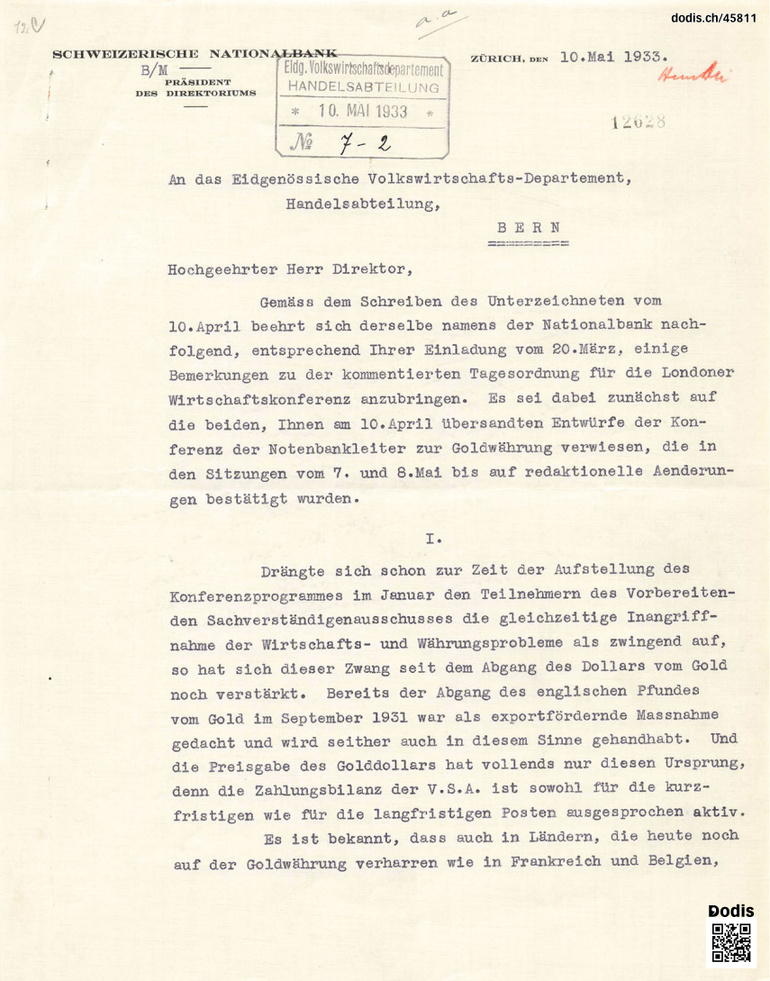

Gemäss dem Schreiben des Unterzeichneten vom 10. April2 beehrt sich derselbe namens der Nationalbank nachfolgend, entsprechend Ihrer Einladung vom 20. März, einige Bemerkungen zu der kommentierten Tagesordnung für die Londoner Wirtschaftskonferenz anzubringen. Es sei dabei zunächst auf die beiden, Ihnen am 10. April3 übersandten Entwürfe der Konferenz der Notenbankleiter zur Goldwährung verwiesen, die in den Sitzungen vom 7. und 8. Mai bis auf redaktionelle Änderungen bestätigt wurden.Drängte sich schon zur Zeit der Aufstellung des Konferenzprogrammes im Januar den Teilnehmern des Vorbereitenden Sachverständigenausschusses4 die gleichzeitige Inangriffnahme der Wirtschafts- und Währungsprobleme als zwingend auf, so hat sich dieser Zwang seit dem Abgang des Dollars vom Gold5 noch verstärkt. Bereits der Abgang des englischen Pfundes vom Gold im September 19316 war als exportfördernde Massnahme gedacht und wird seither auch in diesem Sinne gehandhabt. Und die Preisgabe des Golddollars hat vollends nur diesen Ursprung, denn die Zahlungsbilanz der V.S.A. [U.S.A.]ist sowohl für die kurzfristigen wie für die langfristigen Posten ausgesprochen aktiv.

Es ist bekannt, dass auch in Ländern, die heute noch auf der Goldwährung verharren wie in Frankreich und Belgien, dann in Deutschland und Italien und schliesslich auch in Holland und in der Schweiz, innerpolitische Strömungen aufkommen, mit dem Verlangen, dem Bestreben auf Verringerung der Produktionskosten und der Kosten der Lebenshaltung Einhalt zu gebieten und zum Mittel der Senkung des Geldwertes zu greifen. Es erübrigt sich hier des näheren zu erörtern, ob die Schweiz in der weiteren Entwicklung den Gang der Inflation oder der Deflation zu gehen habe. Der Umstand, dass schätzungsweise 8 Milliarden (gleich 1/7 des Nationalvermögens) im Ausland, grossenteils in Schweizerfranken, angelegt wird und die Schweiz mutmasslich für 4 Milliarden Schweizerfranken, zum Teil kurzfristig, dem Ausland schuldet, veranschaulicht zur Genüge die verheerende Wirkung einer Abwertung des Schweizerfrankens für die schweizerische Volkswirtschaft.

Von diesem Standpunkt ausgehend, muss die Schweiz auf der Londoner Konferenz in erster Linie die Rückkehr von England und den V.S.A. zur Währungsstabilität auf der Goldbasis postulieren. Sie muss, zusammen mit Frankreich und den ändern Goldwährungsländern, in geschlossener Front diese Rückkehr zu «erzwingen» suchen. Dabei ist es zunächst nicht sosehr von Belang, auf welcher Basis diese Rückkehr vor sich gehe, sondern, dass sie möglichst bald erfolge. Die Erörterungen dieses Punktes im Kreise der Verwaltungsratsmitglieder der Bank für Internationalen Zahlungsausgleich in den Tagen des 7. und 8. Mai hat die allgemeine Ansicht ergeben, dass England heute oder doch in nächster Zukunft die Währungsstabilisierung vornehmen könnte und damit auch die V.S.A. Die beiderseitigen Goldbestände werden als ausreichend erachtet, sofern wegen Fälligkeit und Höhe der zwischenstaatlichen Verschuldung eine Verständigung gefunden werden kann. Eine solche Verständigung - die Grundlagen sollen dafür bereits skizziert sein - wird aber nach den Besprechungen in Basel dann als reif erachtet, sobald die beiden Länder in handels-, namentlich zollpolitischer Beziehung sich finden können. Auch dafür sind nach den Washingtoner Besprechungen7 Ansätze vorhanden. Es mag bemerkt werden, dass nicht nur von der B.I.Z.8 aus, sondern auch durch den Vorbereitenden Sachverständigenausschuss in Genf die Verständigung über die zwischenstaatliche Verschuldung, - und zwar allgemein und nicht nur im Verhältnis von England und V.S.A. - als Voraussetzung für ein erfolgreiches Arbeiten der Wirtschaftskonferenz hingestellt wird.Ist die Wiederherstellung der Goldwährung in England und V.S.A. eine Angelegenheit, die die betreffenden Ländern für sich zu ordnen haben, so hat die Behandlung der Währungsfragen bei der B.I.Z. im Vorbereitenden Sachverständigenausschuss dahin geführt, dass die Wiederherstellung einer allgemein funktionierenden Goldwährung auf Grund gemeinsamer Prinzipien vor sich gehen soll. Es ergibt sich aus den Verhandlungen bei der B.I.Z., dass England und auch die V.S.A. ihre Goldwährung in einem gewissen Einverständnis mit Frankreich und weiterhin Belgien, Holland und der Schweiz vornehmen wollen und es frägt sich nun, welche Stellung die Schweiz dabei einnehmen soll.

Anlass zu einer Änderung der bisher von der Nationalbank befolgten Währungspraxis liegt nicht vor und ebensowenig zu einer Änderung der Fakultäten, die Art. 20 bis des Bankgesetzes der Nationalbank9 in Eezug auf die Noteneinlösung einräumt. Die Nationalbank befolgt mit ihrer Praxis, das Gold nur ans Ausland und nicht ans Inland abzugeben, die nun auch von B.I.Z. und noch bestimmter vom Vorbereitenden Sachverständigenausschuss aufgestellten Richtlinien.

Aber auch in anderer Richtung kann die Schweiz den für die Londoner Konferenz vorgesehenen währungspolitischen Vorschlägen auf Herabsetzung der prozentualen Metalldeckung zur Schaffung einer Währungsreserve, auf Ersatz der kleinen Noten durch Scheidemünzen zustimmen. Für die Notenbankleitungen ist nicht die prozentuale Metalldeckung des Notenumlaufs von ausschlaggebender Bedeutung, sondern der Notenbankstatus als Ganzes. Den Devisen- und nachher den Gold-Zufluss hat die Nationalbank so wenig gefördert, als sie jetzt einen normalen Abfluss hindert. Nur in einem Punkte weicht die schweizerische Notenbank von den von der B.I.Z. aufgestellten «Grundsätzen für das Arbeiten des Goldstandards» ab, darin nämlich, dass sie sich nicht zum Goldankauf zu bestimmtem, zum voraus verbindlich festgesetzten Preise für verpflichtet erachtet. Ihre Praxis geht dahin, die Golddevisen zu einem nicht unter dem Goldimportpunkte stehenden Preise aufzunehmen. Diese Praxis gibt ihr mehr Freiheit in der Kursfestsetzung, als die Haltung eines bestimmten Goldpreises; sie lässt die Notenbank immer dann sofort wirksam einschreiten, wenn der Schweiz eine Goldeinfuhr, und der auswärtigen Notenbank eine Goldausfuhr nicht erwünscht ist.

Was nun aber die Durchführung der Währungspostulate auf Wiedergestattung eines freien Devisenverkehrs anlangt, so kann hier die Schweiz, die selbst keine Devisenbeschränkungen kennt und sie nie gekannt hat, nur zustimmen. Sie muss mit Nachdruck das Postulat stellen, dass das Spiel des Warenverkehrs, das bereits durch handelspolitische Massnahmen bestimmt wird, nicht durch währungspolitische durchkreuzt werde. Das Ergebnis ist sonst dasselbe, wie es sich zum Beispiel aus den jüngsten Massnahmen der V.S.A. ergibt, wo von der amerikanischen Regierung der englischen der Vorschlag eines Zoll-Waffenstillstandes10 gemacht wird, und alsbald darauf der amerikanische Präsident vom Parlament die Vollmacht zu einer Senkung des Golddollars um 50% erhält. Das Verlangen, dass die Deviseneinschränkungen, soweit sie zur Regulierung des Warenverkehrs getroffen sind, fallen sollen, ist umso gerechtfertigter, als der Devisenverkehr zur Regelung aller ändern Zahlungsverpflichtungen nach Ansicht des Vorbereitenden Sachverständigenausschusses durch Verständigung über die kurzund über die langfristigen Verpflichtungen öffentlichen und privaten Charakters geordnet werden muss. Nur durch eine möglichst konsequent durchgeführte Scheidung der ausländischen Zahlungsverpflichtungen der einzelnen Länder nach Warenzahlungen einer- und Finanzzahlungen anderseits und alsdann durch Freigabe der erstem und durch vertragliche Vereinbarung zur Abherrschung der zweiten, kann der ungehinderte Zahlungsverkehr von Land zu Land ohne Schädigung der Währung vonstatten gehen.

Zur Sicherung der Aufrechterhaltung unserer, heute stark angespannten Zahlungsbilanz ist freilich bei der Wahrung des eben formulierten Grundsatzes erforderlich, die Regulierung der Zahlungsverpflichtungen ausländischer Schuldner an die Schweiz so zu treffen, dass die schweizerischen Gläubigerrechte nach Mass und Zeit in gerechter, für Schuldner und Gläubiger tragbarer Weise befriedigt werden können, wobei gerade für die Schweiz bei dem starken Handelsbilanzpassivum, auf eine Abtragung der Finanzschulden des Auslandes durch die Warenimporte in die Schweiz wird Bedacht genommen werden müssen. Es wird nicht leicht sein, einschneidende generelle Massnahmen zu treffen auf einem Gebiete, wo, unter Wahrung der Interessen des Ganzen, die endgültige Entscheidung nur von Land zu Land und von Zeit zu Zeit unter Zugrundelegung der Wirtschaftskonjunktur vor sich gehen kann. Es wird dabei insbesondere zu untersuchen sein, wieweit allgemein die Handelspolitik auf Erleichterung des Güteraustausches, insbesondere der Einfuhrerleichterung für notleidende Schuldnerländer gerichtet werden kann. Wenn zur Stütze der Währungsstabilisierung einzelner Länder wegen der Wareneinfuhr zwecks Schuldentilgung eine Verständigung getroffen werden kann, so wird dies noch eine bessere Wirkung haben, als wenn solche Länder sich einem Währungsstabilisierungsfonds verschulden müssen. Gerade die Schweiz mit ihren 8 Milliarden kurz- und langfristigen Auslandanlagen hat besondere Veranlassung für eine nächste Zeit, in ihren handelspolitischen Vereinbarungen einer Erleichterung in der Befriedigung schweizerischer Finanzgläubiger durch die Wareneinfuhr ihre Aufmerksamkeit zu widmen.Zusammenfassend kann festgestellt werden, dass

zunächst die Retablierung der Goldwährung für die beiden grössten Wirtschaftsgebiete Grossbritannien und V.S.A. erreicht werden muss;

alsdann die Zahlungsbilanz der übrigen, vom Goldstandard abgegangenen für die Weltwirtschaft bedeutsamen Länder durch Verständigung mit den massgebenden Gläubigerländern geregelt werden muss, um auch für diese Länder die Rückkehr zur Goldwährung zu garantieren.

Beides wird nur zu erreichen sein, wenn es vorgängig oder mindestens gleichzeitig dazu kommt, dass

1. die zwischenstaatlichen Schulden endgültig geregelt sind;

2. die privaten kurz- und langfristigen Schulden der vom Goldstandard abgegangenen Länder für jedes Land in einer für Gläubiger und Schuldner tragbaren Weise geordnet sind; auf dass alsdann

1. die Beschränkungen des Güter- und Zahlungsverkehrs aufgehoben oder doch abgebaut werden können und

2. eine international zu handhabende Goldwährung nach den Prinzipien, wie sie die B.I.Z. aufgestellt hat, wieder zur allgemeinen Übung wercien kann.

- 1

- E 7800 3/153b.↩

- 2

- Non retrouvé.↩

- 3

- Non retrouvé.↩

- 4

- Cf. no 199, n.4.↩

- 5

- Cf. no 262, n.l.↩

- 6

- Cf. no 102.↩

- 7

- Cf. no 262.↩

- 8

- Banque des règlements internationaux.↩

- 9

- L’article 20bis avait été mis en vigueur par la loi du 20 décembre 1929 qui modifiait la Loi fédérale sur la Banque nationale du 7 avril 1921. CF. RO, 1930, vol.46, pp. 97-100.↩

- 10

- Cf. no 262.↩

Tags

London Monetary and Economic Conference (1933)