Printed in

Diplomatic Documents of Switzerland, vol. 13, doc. 239

volume linkBern 1991

more… |

▼▶Repository

| Archive | Swiss Federal Archives, Bern | |

▼ ▶ Archival classification | CH-BAR#E6100A-19#1000/1919#25* | |

| Old classification | CH-BAR E 6100(A)-19/1000/1919 2 | |

| Dossier title | Kapitalexport (Dossier Nr. 1507) (1940–1940) | |

| File reference archive | F.04 |

Facsimile

Facsimile

dodis.ch/46996

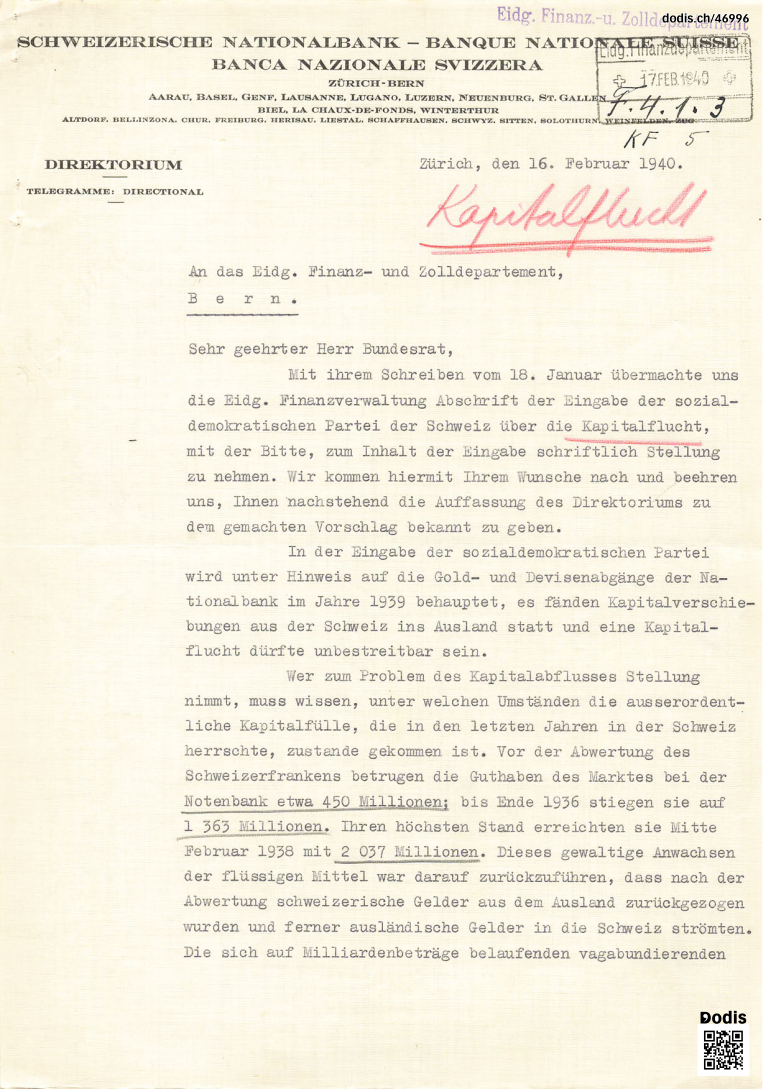

Mit ihrem Schreiben vom 18. Januar3 übermachte uns die Eidg. Finanzverwaltung Abschrift der Eingabe der sozialdemokratischen Partei der Schweiz über die Kapitalflucht, mit der Bitte, zum Inhalt der Eingabe schriftlich Stellung zu nehmen. Wir kommen hiermit Ihrem Wunsche nach und beehren uns, Ihnen nachstehend die Auffassung des Direktoriums zu dem gemachten Vorschlag bekannt zu geben.

In der Eingabe der sozialdemokratischen Partei wird unter Hinweis auf die Gold- und Devisenabgänge der Nationalbank im Jahre 1939 behauptet, es fänden Kapitalverschiebungen aus der Schweiz ins Ausland statt und eine Kapitalflucht dürfte unbestreitbar sein.

Wer zum Problem des Kapitalabflusses Stellung nimmt, muss wissen, unter welchen Umständen die ausserordentliche Kapitalfülle, die in den letzten Jahren in der Schweiz herrschte, zustande gekommen ist. Vor der Abwertung des Schweizerfrankens betrugen die Guthaben des Marktes bei der Notenbank etwa 450 Millionen; bis Ende 1936 stiegen sie auf 1363 Millionen. Ihren höchsten Stand erreichten sie Mitte Februar 1938 mit 2037 Millionen. Dieses gewaltige Anwachsen der flüssigen Mittel war darauf zurückzuführen, dass nach der Abwertung schweizerische Gelder aus dem Ausland zurückgezogen wurden und ferner ausländische Gelder in die Schweiz strömten. Die sich auf Milliardenbeträge belaufenden vagabundierenden ausländischen Gelder begaben sich bekanntermassen vorzugsweise dorthin, wo eine Abwertung vollzogen worden war. Massgebend ist dabei wohl die Überlegung, dass eine abgewertete Währung für einige Zeit die sicherste Valuta darstellt.

Die Kapitalfülle der Schweiz machte der Nationalbank nicht geringe Sorgen, betrug doch der Bestand der Nationalbank an Gold und Devisen zeitweise etwa 4 Milliarden Fr. Mit der Möglichkeit, dass diese ausländischen Gelder früher oder später unser Land wieder verlassen würden, war immer zu rechnen. Im weitern war es dieser Verflüssigung des Kapitalmarktes zuzuschreiben, dass die Kurse der Obligationen eine wesentliche Befestigung erfuhren und damit das Zinssatzniveau sich stark ermässigte. Wie vorauszusehen war, trat denn auch mit der Umkehr der Kapitalbewegung, d.h. mit der Abwanderung ausländischer Gelder eine Abschwächung des Kursniveaus und damit verbunden eine Erhöhung des Zinsniveaus ein.

Was nun zunächst die Verminderung der Währungsreserven der Nationalbank anbetrifft, auf Grund welcher die sozialdemokratische Partei Rückschlüsse auf den Kapitalexport zieht, so musste in der Tat die Nationalbank, mit Einschluss des Währungsausgleichsfonds, während des ganzen Jahres 1939 für 624 Millionen Gold und Devisen abgeben. Wie aber die folgenden Zahlen dartun, lassen sich dabei deutlich drei Perioden unterscheiden.

[...]4

Beim Devisenabfluss im Frühjahr 1939 in der Höhe von 436 Millionen handelt es sich vorwiegend um den Abfluss ausländischer Gelder, die die Schweiz früher beherbergte. Da die Bestrebungen der Nationalbank seit langem auf eine Abdrängung ausländischer Sichtgelder gerichtet waren, kam die durch die politischen Spannungen und Ereignisse ausgelöste Abwanderung dieser vagabundierenden internationalen Gelder, die für die schweizerische Wirtschaft wertlos sind, nicht unerwünscht.

Bis Mitte August herrschte auf dem schweizerischen Devisenmärkte sozusagen vollständige Ruhe. Erst als am 25. August England die Stützung seiner Währung aufgab, musste die Nationalbank dem Markte etwelche Devisenbeträge zur Verfügung stellen. Die Devisenbegehren hörten jedoch schon nach wenigen Tagen wieder auf.

In den Monaten Oktober bis Dezember hatte die Nationalbank für insgesamt 82 Millionen Devisen abzugeben. (Okt. 19, Nov. 34 und Dez. 28 Mill.) Wenn man den Einfuhrüberschuss im letzten Quartal 1939 in der Höhe von 290 Mill. in Betracht zieht, so wird ersichtlich, dass die von der Notenbank dem Markte zur Verfügung gestellten Devisen zum überwiegenden Teil der Importfinanzierung dienten. Dabei ist zu berücksichtigen, dass der Fremdenverkehr und die übrigen Sektoren der Aussenwirtschaft stark verminderte Devisenerträgnisse abwarfen. Der Deviseneingang dürfte daher kaum zur Bezahlung der verstärkten Einfuhr genügt haben, so dass die Notenbank mit ihrer Devisenreserve einspringen musste. Der Gold- und Devisenabgang von wenig mehr als 100 Millionen von Mitte August bis Ende Dezember kann also unter Berücksichtigung der verstärkten Importe keinen nennenswerten Kapitalexport in sich schliessen.

Seit Mitte Januar dauern die Devisenbegehren des Marktes bei der Notenbank an. Bis zum 14. Februar beträgt der Abgang an Gold und Devisen ca. 110 Mill. Massgebend sind die gleichen Ursachen wie im letzten Quartal 1939. Einmal die anhaltend starke Wareneinfuhr, die ein umso grösseres Ausmass angenommen hat, als Ware in Kriegszeiten ganz allgemein stärker begehrt ist. Sodann Rückzüge von ausländischen Geldern aus der Schweiz. Ferner schaffen die heutige politische Unsicherheit, die Massnahmen der Armeeleitung über die Evakuierung der Zivilbevölkerung, die Diskussionen über das Finanzprogramm und über die Währung eine Atmosphäre, die nicht nur dem ausländischen Kapital Veranlassung zum Rückzug aus der Schweiz gibt, sondern die auch dazu führt, dass schweizerische Gelder in ausländischen Anlagen Unterkunft suchen. Von einer massiven Abwanderung schweizerischer Gelder kann jedoch nicht die Rede sein. Im übrigen können diese Gelder, wie in ändern Staaten, im Notfall auch der schweizerischen Volkswirtschaft wieder dienstbar gemacht werden.

Der Kapitalexport hat in der Schweiz und namentlich im Parlament schon häufig zu Diskussionen Anlass gegeben. Wir können wohl darauf verzichten, auf die Bedeutung des Kapitalexportes für die Schweiz erneut einzugehen. Dass Kapitalanlagen im Auslande für die Schweiz sowohl vom Standpunkt der einheimischen Wirtschaft als auch der Landeswährung grundsätzlich eine Notwendigkeit darstellen, dürfte unbestritten sein. Es gibt aber Zeiten, wo ein Kapitalexport im Interesse der Wirtschaft und Währung unterbleiben sollte. Die Auffassung, dass heute ein Kapitalexport, dem nicht Kompensationen zu Grunde liegen, unerwünscht ist, dürfte allgemein sein. Obwohl das Ausmass der Devisenabgaben der Nationalbank nicht einen Umfang angenommen hat, der auf eine Kapitalflucht schliessen Hesse, so kann doch die Frage gestellt werden, ob nicht im Sinne der Eingabe der sozialdemokratischen Partei jeglicher Kapitalexport unterbunden werden sollte. Bevor wir auf diese Kernfrage eintreten, wollen wir kurz die wichtigsten Formen des Kapitalexportes erwähnen.

Die Nationalbank wird heute über die folgenden Arten des Kapitalexportes zahlenmässig orientiert:

1. Begebung ausländischer Anleihen in der Schweiz. Im Jahre 1939 wurden zwei französische Anleihen im Nominalbetrag von zusammen 240 Millionen Schweizerfranken im Inland aufgelegt. Da es sich aber um Konversionen handelte, wobei der Emissionsbetrag der neuen Anleihen geringer war als der Betrag der konvertierten Anleihen, so wurden dem schweizerischen Markte per Saldo mehr Mittel zugeführt als entnommen5.

2. Begebung von Anteilscheinen der Investment Trust. Seit Kriegsausbruch hält sich der Betrag der auf diesem Wege ins Ausland abgewanderten schweizerischen Gelder in bescheidenem Rahmen.

3. Einführung von ausländischen Aktien an den schweizerischen Börsen. Auch diese Form des Kapitalexportes erreichte nach den der Nationalbank gemachten Angaben bis zum Jahresende keinen ins Gewicht fallenden Betrag.

4. Kapitalexport der Banken. Soweit vertrauliche Angaben per Ende 1939 vorliegen, kann keine stärkere Kapitalverlagerung der Banken ins Ausland festgestellt werden. Es ist dies auch wenig wahrscheinlich, weil die Banken in Kriegszeiten ihrer Liquidität vermehrte Aufmerksamkeit schenken müssen.

Kapital kann aber auch ins Ausland verlegt werden, ohne dass die Notenbank direkt davon Kenntnis erhält. Wir erwähnen die Errichtung von Konten in ausländischer Währung, sei es direkt bei ausländischen Banken oder sei es über die schweizerischen Banken. Im weitern können Käufe ausländischer Titel an schweizerischen oder ausländischen Börsen getätigt werden. Schliesslich besteht eine nicht unwichtige Form des Kapitalexportes darin, dass die Erlöse der schweizerischen Aussenwirtschaft (Exporterlös, Ertrag der Kapitalanlagen im Ausland, usw.) im Ausland stehen gelassen, also nicht rapatriiert werden.

Das Direktorium vertritt die Auffassung, dass der Kapitalexport bis jetzt kein solches Ausmass angenommen hat, dass Massnahmen zu seiner Unterbindung getroffen werden müssten. Wir verkennen dabei keineswegs die Nachteile, die aus einem starken Kapitalexport für die schweizerische Volkswirtschaft entstehen können. Die Ursachen einer Kapitalflucht liegen in den herrschenden politischen oder wirtschaftlichen Verhältnissen. Es kann ihnen daher nicht mit Empfehlungen oder mit dem Abschluss von Gentlemen’s Agreement mit Banken entgegengetreten werden. Nur die Wiederherstellung des Vertrauens in die politischen und finanziellen Verhältnisse können einen Kapitalabfluss ins Ausland zum Stillstand bringen.

Als einziges wirksames Mittel zur Bekämpfung der Kapitalflucht kommt nur die Devisenbewirtschaftung in Frage. Verschiedene Länder haben den Versuch gemacht, Devisenvorschriften nur ganz allmählich einzuführen, um die Umstellung der Wirtschaft zu erleichtern. Die Erfahrung lehrt aber, dass das gewünschte Ziel nur mit umfassenden Massnahmen erreicht werden kann. In Schweden und in England, aber auch in Deutschland und Italien, mussten dauernd die Devisenmassnahmen verschärft werden, weil sich die früheren Massnahmen immer wieder als ungenügend erwiesen haben.

Allfällige Massnahmen können sich daher nicht nur auf den Kapitalverkehr beschränken, sondern sie müssen die gesamte Wirtschaft umfassen. Würde nur der Kapitalverkehr erfasst, so würde ein Kapitalexport auf dem Wege des Warenverkehrs oder in den übrigen Sektoren der Aussenwirtschaft einsetzen. Von den noch bestehenden Möglichkeiten der Devisenbeschaffung würde ausgiebig Gebrauch gemacht. Die Devisenbewirtschaftung kann nur dann ihren Zweck erfüllen, wenn die Massnahmen zu einer vollständigen Erfassung von Angebot und Nachfrage auf dem Devisenmarkt führen, was sich für unser Land noch weit schwieriger gestaltet als dies in ändern Staaten der Fall war.

Wenn wir somit mit der sozialdemokratischen Partei in dem Punkte einig gehen, dass eine eigentliche Kapitalflucht nur auf dem Wege einer umfassenden Devisenkontrolle verhindert werden kann, so müssen wir aber doch mit Nachdruck auf die wirtschaftlichen Folgen einer solchen Massnahme aufmerksam machen. Es handelt sich nicht nur, wie die sozialdemokratische Partei meint, um die Wahrung oder Lüftung des Bankgeheimnisses. Der Eingriff in die Wirtschaft ist, wie die Erfahrungen im Auslande zeigen, von viel grösserer Tragweite. Die Devisenbewirtschaftung hätte in erster Linie ihre Auswirkungen auf den Warenverkehr. Sie würde zunächst zu einer Flucht in die Ware führen, da einerseits Handel und Industrie bestrebt wären, ihre Vorräte an Waren möglichst zu äufnen und anderseits das Publikum, in der Meinung sich eine wertbeständige Anlage zu sichern, Warenvorräte anlegen würde. Diese Entwicklung würde [zu einer bedeutend erhöhten Devisennachfrage rufen. Als Gegenmassnahme müsste eine scharfe Import- und Preiskontrolle einsetzen. Die meisten Länder mit Devisenbewirtschaftung sahen sich zufolge des mangelnden Deviseneinganges zu einer Einschränkung der Einfuhr veranlasst. Die Beschränkung des Importes könnte leicht zu einer weitern Verteuerung unserer Lebenshaltung führen. Da die Devisen aus dem Exporterlös ohne Zwang der Notenbank nicht mehr angeboten werden, müsste auch der Export einer weitgehenden Kontrolle unterworfen werden. Nur wenn die verschiedenen Devisenquellen aus dem Exportsektor unserer Wirtschaft und diejenigen aus dem Kapitalverkehr weiterhin fliessen, stehen genügend Devisen für die notwendigen Importe zur Verfügung. Besonders ungünstig würde sich die Devisenbewirtschaftung im Kapitalverkehr auswirken. Es bestände die Gefahr, dass unsere Einnahmen aus den Anlagen im Auslande weiter schrumpfen und mit den ändern Posten der Ertragsbilanz nicht mehr zum Ausgleich des Passivsaldos der Handelsbilanz genügen würden. Das hätte wiederum Rückwirkungen auf unsere Importtätigkeit. Einen schweren Schlag würde die Devisenbewirtschaftung für das schweizerische Bank- und Versicherungsgewerbe, sowie für alle Zweige, die rege Beziehungen mit dem Auslande besitzen, bedeuten. Insbesondere würde dies bei den Versicherungsgesellschaften zutreffen, die in ganz grossem Ausmass als Devisenquellen in Frage kommen. Unangenehme Folgen könnten sich auch für unsere Währung ergeben. Erfahrungsgemäss zieht das Ausland seine Gelder sobald als möglich aus denjenigen Ländern zurück, die den Kapitalverkehr hemmen. In Anbetracht der grossen Guthaben des Auslandes in der Schweiz würde sich voraussichtlich neben dem offiziellen Kurs der Notenbank je nach den Verwendungsmöglichkeiten der Guthaben ein besonderer Sperrfrankenkurs mit empfindlicher Entwertung bilden. Auf das technische Problem wollen wir, ohne näher darauf einzutreten, nur hinweisen. Dieses dürfte für die Schweiz wegen ihrer intensiven Verflechtung mit dem Auslande im Kapital- und Warenverkehr besonders schwierig sein. Ohne die Schaffung eines grossen bureaukratischen Apparates lässt sich eine Devisenbewirtschaftung nicht durchführen. Eine Devisenbewirtschaftung kann zweifellos eine Kapitalflucht weitgehend verhindern. Der Preis, der aber dafür bezahlt werden muss, liegt in einer gewaltigen Benachteiligung der gesamten schweizerischen Volkswirtschaft.

Das Direktorium erachtet es nicht für angezeigt, heute eine so schwer ins Gewicht fallende Massnahme zu befürworten. Es kann die Kapitalflucht vom moralischen und wirtschaftlichen Standpunkt aus im heutigen Moment nicht billigen. Es ist indessen der Überzeugung, dass bis anhin von einer eigentlichen Kapitalflucht nicht die Rede sein kann und der sich vollziehende Kapitalexport schweizerischer Kreise keineswegs heute die Einführung der Devisenbewirtschaftung mit allen ihren Nachteilen für die gesamte Wirtschaft rechtfertigen würde.

Die Schweiz hat sich unter dem Regime des freien Kapital- und Devisenverkehrs eine internationale Stellung zu erwerben gewusst. Die Einführung von Devisenvorschriften wäre dazu angetan diese Stellung in kürzester Zeit zu gefährden.

- 3

- Non reproduite.↩

- 4

- Für die Tabelle vgl. dodis.ch/46996. Pour le tableau, cf. dodis.ch/46996. For the table, cf. dodis.ch/46996. Per la tabella, cf. dodis.ch/46996.↩

- 5

- Cf. No 36.↩

Tags

Monetary issues / National Bank